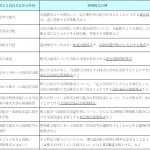

M&Aで買収を考えている会社の目的としては、マーケットシェア、売上高、製品ライン等の拡大を一挙に図りたい、というのが最も多いと思います。その場合には、買手は同業の会社になりますが、一般的には、これが水平統合のためのM&Aと言われています。おそらく、M&Aの事例では、7割以上を占めると思います。

次に、販売網、仕入れルート、専門技術を有する人材等の確保を図るための買収です。この場合は、同業界ではありますが、メーカーが流通会社を買収するなど、他業種の会社によるM&Aになりまして、一般的に垂直統合のための買収と言われます。このケースも水平統合に次いで多いと思われます。

一方、メインの事業が一部の顧客に依存している、またその事業領域の将来性に陰りがあるため、経営の多角化、リスク分散を図る目的のものがあります。この場合は類似の事業会社あるいは他業界の会社を買収するケースです。いわゆる多角化戦略のためのM&Aです。

また、国内市場の鈍化や、製造コストの高騰により、グローバル戦略の推進を図るため、海外進出を既に果たしている会社、あるいは海外の会社を買収するケースです。いわゆるグローバル戦略のためのM&Aです。

各種認可、各種権利、知的財産を取得するため、これを保有している会社を買収するケースもあります。このような場合は、対象企業の収益力を度外視した価格が付けられる場合があります。

また、会社に潤沢な資金を内務留保しているため、これの一部を収益案件への投資として、一定の収益力と経営体制のある会社を買収するケースがあります。この場合は、資本と経営が分離している場合が多く、買収後も合併されることがありません。このような投資を行う会社あるいは投資家を、ファイナンシャルバイヤーと呼ぶことがあります。ファイナンシャルバイヤーは、経営戦略としてM&Aを行うというよりも、投資の結果得られるリターンを最大化すること目的にM&Aを行い、プライベート・エクイティ・ファンド(PEファンド)などもこれにあたります。資本と経営が分離していると述べましたが、企業価値を高めるために必要に応じて人材を派遣しまた経営に参画することもあります。

尚、ファイナンシャルバイヤーに対して、経営戦略上の必要性からM&Aを行う会社をストラテジックバイヤーと呼んでいます。会社が上記のような水平統合及び垂直統合、また多角化戦略やグルーバル戦略を目指して会社を買収するケースは、まさにストラテジックバイヤーによるM&Aと言ってよいでしょう。